最近話題のCHANGEという太陽光発電投資サービスをご存知でしょうか。結論、投資初心者は回避したほうがいいです。未成年で太陽光発電投資をしたい人、仕組みを理解した上でお金が余っている人(自前でやるべき)、CHANGEのファンならいいかも?というイマイチな感じでした。

太陽光発電投資は法律により買取額が20年間は安定していますが、メンテナンスが面倒だしロットがでかくないと儲からないしやってられない投資になります。この数年は投資対象として少し落ち目なイメージで、私の周りでも太陽光発電に最近投資し始めたという人は聞かなくなりました。一方で10年以上前に始めた先行者たちは、もうコストを回収できている人もいる様子です。

そんな太陽光発電ですが実際にやるには自前で土地や機材を用意する必要があります。お金持ちでなければ、融資を受けることで10年,20年先を見据えて利回りをあげるような目先の長いビジネスモデルになります。またパネルも寿命がありますし、発電効率が悪くならないように生えてくる草を刈ったり台風で破損していないか確認したりとメンテナンスも結構大変です。不動産投資に近いイメージでいいと思います。

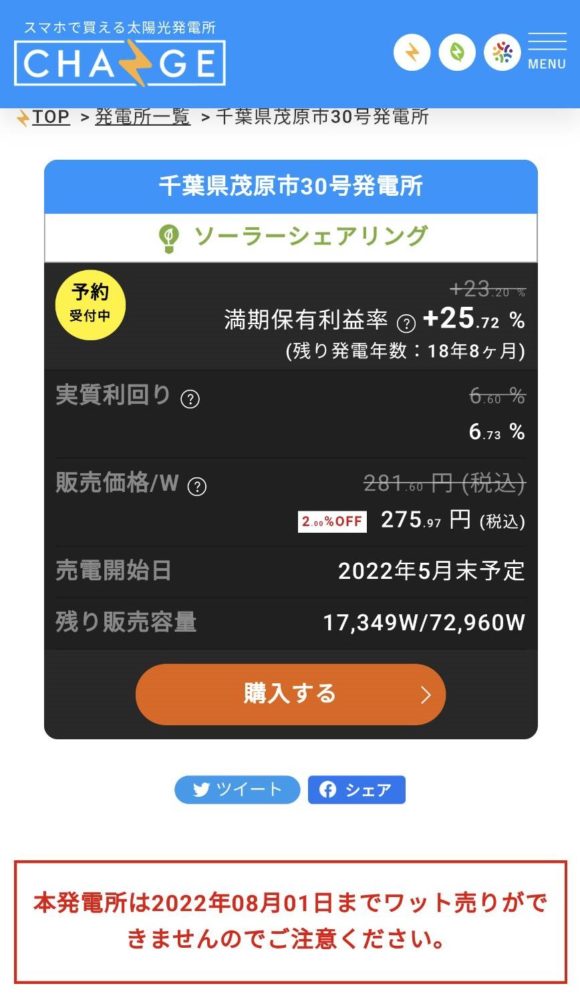

最近、その大変な太陽光発電投資を気軽にできるサービスが始まったということで、問い合わせが来たのでランディングページを拝見しました。太陽光投資って融資を引いて実質利回り7%いくかいかないかだと思うので、バナーをみただけでも異常な利回りを示していることがわかります。

一通り拝見してイマイチと判断したので、イマイチな理由を説明していきます。

※投資は個人の判断で実施してください。

Contents

CHANGEがイマイチな理由①:分かりづらい商品設計

これは太陽光発電投資そのものが悪いというよりは、今の投資ブームに乗っかりまるで利回りがインデックス投資を上回るかのような誤認を意図したような設計をしているこのサービスがちょっとタチが悪いと思いました。

前述の通り、太陽光投資の初期コストはかなり高いです。そこで、ファンドのようにみんなで少額でお金集めて発電事業をやろう。買取価格は安定しているからそこから分配金を出すよという仕組みがCHANGEになります。すでに投資している方はREITをイメージしてください。ちなみに太陽光REITはすでに上場しており取引可能です笑

次に金融商品の分配金について考えます。分配金には利益から捻出するものと投資家の投資元本から捻出するものの2通りありまして、後者がタコ足分配と呼ばれるものです。毎月配当金入ったと思ったら実は元本が帰ってきてました、みたいなことが世の中でたくさん起きているのですが、このCHANGEでも同じことが起きています。つまり、CHANGEはあなたから集めたお金によって投資した利益から配当金のみから出ているのではなく、あなたから集めたお金そのもの(元本)からも配当金が支払われているわけです。

投資元本から毎年分配金が支払われているということは、年を追うにつれて投資元本が減っていきます。そうすると年を追うごとに純粋な太陽光発電投資による分配金が減少します。

元本から配当金を払う金融商品として存在していますし、ニーズがあるので投信も乱立しています。したがってこのこと自体はおかしいわけではないです。

問題は、配当金の仕組みを理解できない層にあたかも誤認させるような形で低コストから始められて7%の利回りが発生すると思わせていることです。これはね、私もできますよ。あなたから今100万円を預かって、毎年10万ずつ返して年10%の利回りと言っているようなものですから笑

ここまでの知識を頭に入れて、CAHNGEのページの表示を御覧ください。実質利回り6.73%と記載があります。普通は実質利回りとは経費などコストも引いた上でどのくらい儲かるのかを示す数値になりますので、100万円投資したら106.73万円になると誤認しそうですよね。

しかも分配金が入ってくるから「なんか儲かってる感」があります。”年利回り4%あればFIREできる”みたいな人がわんさかいるTwitterでは勘違いして入ってそうな人も散見されます。心苦しいです。

CHANGEがイマイチな理由②:低利回り、リスク不明

まず投資におけるリスクはリターンに見合うものであるべきと考えます。日本国債は低リスク低リターンとされています。リスクとリターンを天秤にかけて投資するかどうかを判断するのが普通です。このCHANGEを検討する際に気になるのは利回りですが、先程お伝えしたとおり7%の利回りはなく実質2%程度と思います。根拠は、FITが20年間の買取価格保証にもとづき保有期間は20年程度で設計されています。20年と仮定して減価償却すると100万÷20年で5万ずつと考えるから実質利回りの7%から5%を引いて概算で2%です。

外株インデックスを脳死で回してれば4%リターンがくる(だろう)世界で2%に対してとるリスクやベネフィットが見合っているかを判断する必要があります。

また、リスクとしては流動性の低さが挙げられます。また利回りが低いのに減価償却分が効いてくるので売却時は2年は保有しないと元本割れしそうです。さらに、銀行の預金と異なり投資元本などが会社の倒産時に保証されないことが挙げられます。一応運用は引き継がれるとはいってますが、国が保証しているわけではありません。(厳密には預金も国が保証しているわけではないですが、国はメガバンクを潰さないだろうしメガバンクの預金を飛ばすことをよしとしないのは想像できますよね。)

もうおわかりと思いますが、CHANGEが一番低リスクで収入が入りそうですね。インフラリートファンドにおける証券会社(募集会社)的な立ち位置です。金商法みたいな制約も受けなそうで、素敵なビジネスモデルです。

CHANGEのまとめ:メリットは特にない。インフラファンドを買えば良い。

メリットはなかなか思いつかないですが、CHANGEのメリットは少額から特定の地域の特定の発電施設に投資できることでしょうか。未成年でもできるのもメリットですね。

未成年でなく、環境活動に貢献したい、インフラ投資したいのであれば、普通に流動性のあるインフラファンド買えばいいと思います。

コメントを残す